| Dokumente | |

|

|

Dokumentvorschau |

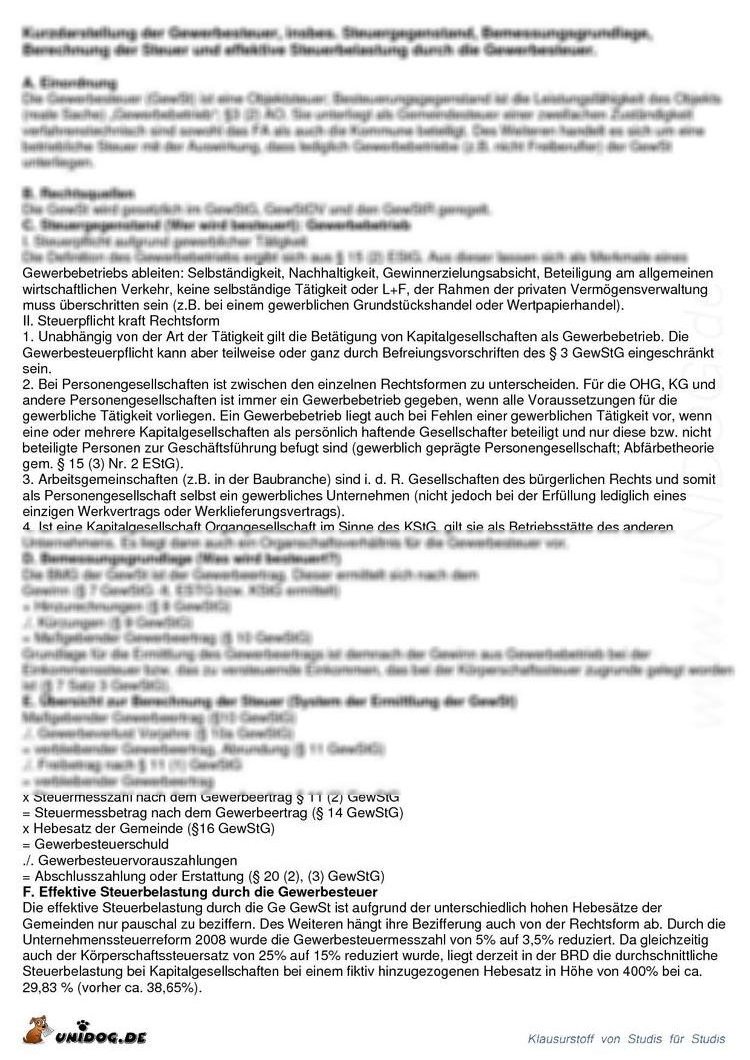

Kurzdarstellung der Gewerbesteuer, insbes. Steuergegenstand, Bemessungsgrundlage, Berechnung der Ste |

Dokument-Nr.: F-AC6H |

|

|

Dokument-DownloadUm Zugriff auf dieses Dokument zu erhalten, musst Du Mitglied der UNIDOG Community sein. |

|

Inhalt / Beschreibung

A. Einordnung Die Gewerbesteuer (GewSt) ist eine Objektsteuer; Besteuerungsgegenstand ist die Leistungsfähigkeit des Objekts (reale Sache) „Gewerbebetrieb“; §3 (2) AO. Sie unterliegt als Gemeindesteuer einer zweifachen Zuständigkeit verfahrenstechnisch sind sowohl das FA als auch die Kommune beteiligt. Des Weiteren handelt es sich um eine betriebliche Steuer mit der Auswirkung, dass lediglich Gewerbebetriebe (z.B. nicht Freiberufler) der GewSt unterliegen.

B. Rechtsquellen Die GewSt wird gesetzlich im GewStG, GewStDV und den GewStR geregelt.

|

|

Vorschau-Ausschnitte

|

||